住民税を非課税に

~障害者控除、寡婦・寡夫控除など 様々な所得の控除があります~

各種控除を活用して住民税を非課税にしよう!

税金の申告(所得税の確定申告か住民税の申告)により、住民税が非課税になることで医療費の窓口負担、国保料(税)、介護保険料・利用料などが下がる場合があります。

「障害者」や「寡婦・寡夫」であれば住民税が非課税になる場合も

税法上の「障害者」や「寡婦・寡夫」は、前年の所得が135万円以下であれば、住民税が非課税になります。

所得135万円を超える場合は非課税にはなりませんが、所得控除により税金が安くなります。

(所得135万円とは給与収入204万円、年金収入(65歳以上)245万円です)

〔遺族年金、障害年金、健康保険の傷病手当、雇用保険の失業給付金、労災の給付金などは税法上では所得になりません〕

退職金は分離課税で別計算となります。

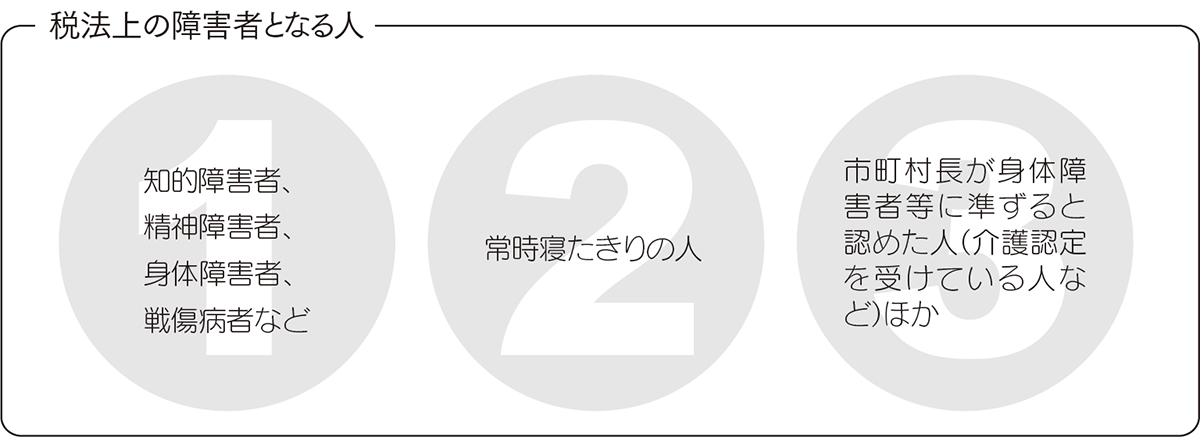

「障害者手帳」がなくても「障害者控除」認定をうけることができます

高齢者にとって「障害者手帳」取得は医療機関にいき診断書をもらわないといけないなど、寝たきりや認知症の方にとってはたいへん負担が重いものです。

介護認定をうけている方は市区町村に申請することによって「障害者控除認定書」が発行されます。認定基準は市区町村によってちがいますので、「介護保険の認定をうけているので障害者控除認定の手続きをしたい」ととりあえず介護保険窓口に問い合わせてください。

以前から介護保険の認定をうけているのなら「障害者控除認定」のさかのぼりが可能です

税の申告は最長5年間のさか上っての申告が可能です。もちろん「障害者控除」も5年間のさかのぼりが可能です。

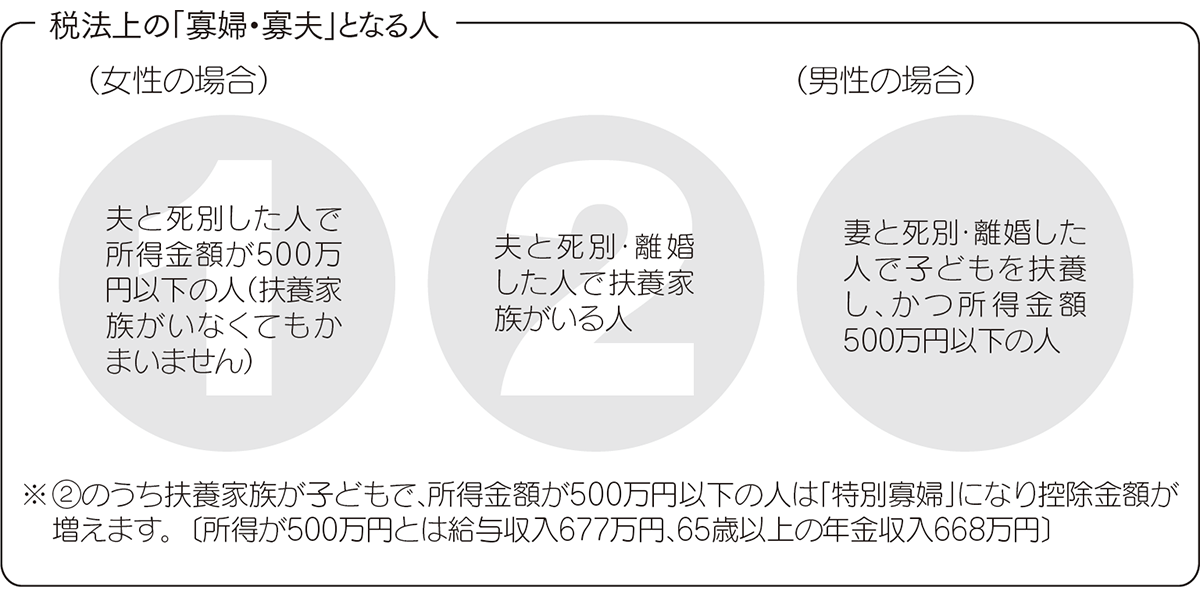

「寡婦・寡夫」は認定不要(死別だけではありません)

税法上の「寡婦・寡夫」となる人は(表2)の通りで証明や認定は不要です。

扶養控除・保険料控除などの申告を忘れずに

配偶者や子ども、親などを扶養している場合(所得が48万円以下のとき)は「配偶者控除」や「扶養控除」(0~15歳は無くなりました。本人や家族の健康保険料・年金・介護保険料を支払った場合は「社会保険料控除」、生命保険料や地震保険料を払った場合は「生命保険料控除」や「地震保険料控除」が適用できます。

※扶養家族は別居をしていても仕送りなどをして同一生計であれば可能です(前年の死亡者も可能です)。忘れずに申告してください。

所得が48万円とは給与収入103万円、65歳以上の年金収入158万円のことです。

夫婦の場合は配偶者特別控除で所得が133万円まで控除が可能です。