「収入」と「所得・課税所得」の違いをご存知ですか

このハンドブックは、医療・介護保険制度をはじめとした各種制度の利用者や高齢者や子育てに必要なサービスの自己負担を軽減していくための手引き書です。

利用者負担額の軽減には必ずと言っていいほど「本人非課税」「非課税世帯」という条件が付いてきます。そこで、ハンドブックをお読みになる前にまずことばの意味を理解しておきましょう。

いろんな制度を活用しよう思っても申請や申告をしなくてはなりません。

よく出てくるのが「収入額○○○円以下でなければならない」とか「所得額○○○円以下…」などです。その意味について説明します。

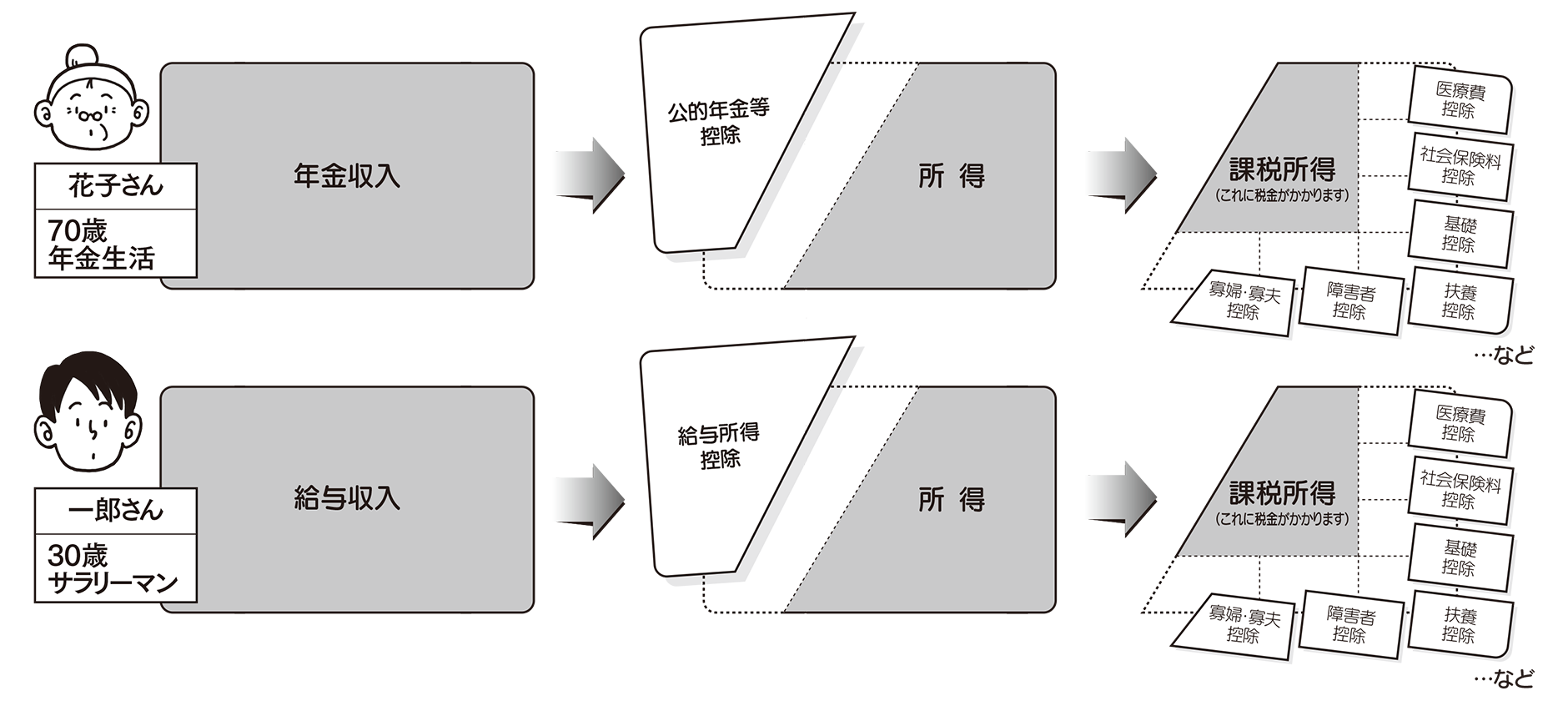

①収入

「収入」と「所得」はほとんど同じ意味のように思えますが、税の世界では区別されています。

収入-必要経費=所得 これが基本です。

「収入」とは、文字どおりこの1年間に手に入れたお金の総額です。「収入」にはいろいろな種類があります。サラリーマンであれば月の給料やボーナスなど。自営業者ならば年間の総売上が収入になります。年金収入も「収入」になります。

②所得

「所得」とは、収入から必要経費を差し引いた額です。「収入税」ではなく「所得税」であることからもわかるように、税金は所得にかかります。必要経費(年金収入なら公的年金等控除、給与収入なら給与所得控除)の部分には税金がかかりません。

③課税所得

税金は、所得金額にかかってくるわけではありません。控除とは、税金の計算をする前に所得からある金額を引くことをいいます。

そして、すべての控除をしたあとにのこったものを課税所得、つまり税金をかける所得になります。ということは、控除をたくさんしたほうが、課税所得が小さくなりますので、かかる税金も少なくなるということになります。