|

���Еۋ��ʐM Ұٱ��ڽ�Fosakasha@

poppy.ocn.ne.jp�@�@ http://www.osaka-syahokyo.com/index.html�@ |

��1265���@2023.4.12 �@�@TEL 06-6354-8662�@Fax06-6357-0846 ���Љ�ۏᐄ�i���c�� |

�@�@

�N���m��Ȃ��܂ܐi�މ����`���ی�������y���艺���E�ی������S���_���`3���Q�X�������Еۋ������J���Ȍ��Ŗ��炩��

��������̕��S���\���ی������S������

�@�Q�O�Q�S�N�x���ی��������́A���p�ҕ��S�Q���̑Ώۊg��Ȃǁu���S���v���œ_�ɂȂ��Ă��܂��B���̒��ŁA������́u����ҕ��S���v�|���ی������S�̌��������قƂ�ǒm�炳��Ȃ��܂܌��߂��悤�Ƃ��Ă��܂��B

�@�������ی��������i�����j�́A�@�y�x�ҁi�v���P�C�Q�j�̐��������T�[�r�X���̑������Ɖ��A�A�P�A�}�l�W�����g�L�����A�B�Q�����S�g��Ȃǂ��_���܂������A��N�P�Q���Q�O���̌����J���Ȃ̐R�c��i�Љ�ۏ�R�c����ی�����j�Ŏ��܂Ƃ߂�ꂽ�u�ӌ����v�ł́A�@�A�A�͑�P�O�����ی����ƌv��i�Q�O�Q�V�N�x�`�Q�X�N�x�j�܂łɌ��_��Ɛ摗��ɂ���A�B�́u���N�Ă܂łɌ��_�v�Ƃ���A�u���S���v���œ_�ɂȂ��Ă��܂��B

�@���T�[�r�X���p�ҕ��S���ƂƂ��ɁA����҂̉��ی������S�����_���Ă��܂��B�R���Q�X���ɒ����Еۋ����s���������J���Ȍ���ʂ��Ă��̊댯�������炩�ɂȂ�܂����B

������ɂ��Ꮚ�����҂̉��ی����y��

�@���ی����x�ł́A�s�������Ƃɉ��T�[�r�X�ɕK�v�Ȕ�p�̂Q�R���i��W���j������҂̉��ی����Ƃ��ĕ��S������d�g�݂ł��B

����҂̉��ی����i��P�����ی����j�́A���̒�߂��ɏ]���s���������Ō��߂܂��B���ی��J�n���i��P���j�͊���z�̑S�����ς͂Q�C�X�P�P�~�ł������A���݁i��W���j�ł͂Q�{�ȏ�̖�U�C�O�P�S�~�ƂȂ��Ă��܂��B

�@���ی����͂��́u��z�v�����Ƃɏ����i�K�ʂɋ敪���Č��߂܂��B���݂̍��̊�i�W���i�K�j��

��P�i�K�i��ېŐ��тŖ{�l�̔N���������W�O���~�ȉ��j��z�~�O�D�T

��Q�i�K�i��ېŐ��тŖ{�l�̔N���������R�O���~���P�Q�O���~�ȉ��j��z�~�O�D�V�T

��R�i�K�i��ېŐ��тŖ{�l�̔N���������P�Q�O���~���j��z�~�O�D�V�T

��S�i�K�i�ېŐ��тŖ{�l��ېŁE�N���������W�O���~�ȉ��j��z�~�O�D�X

��T�i�K�i�ېŐ��тŖ{�l��ېŁE�N���������W�O���~���j��z�~�P�D�O

��U�i�K�i�{�l�ېłō��v�����P�Q�O���~�����j��z�~�P�D�Q

��V�i�K�i�{�l�ېłō��v�����P�Q�O���~�ȏ�Q�P�O���~�����j��z�~�P�D�R

��W�i�K�i�{�l�ېłō��v�����Q�P�O���~�ȏ�R�Q�O���~�����j��z�~�P�D�T

��X�i�K�i�{�l���ېłō��v�����R�Q�O���~�ȏ�j��z�~�P�D�V

�ƂȂ��Ă���A�X�i�K�̏����i�K�ʒ�z���ł��B���x�J�n���͂T�i�K�ł������A�s�����Ƃ̔ᔻ�̒��łQ�O�O�U�N�x����U�i�K�A�Q�O�P�T�N�x����X�i�K�ɂȂ�܂����B

�@���ی����͊�z�i��T�i�K�j���O�D�T�`�O�D�X�{�Ɍy��������ېőw�i��P�`��S�i�K�j�̕ی�����������{�l�ېőw�i��U�`��X�i�K�j���P�D�Q����P�D�V�{�Ɋ��葝���ĕ₤���߁A�Ꮚ���Ҍy���ɂ͌���͈�؎g���Ȃ��u����ҊԂ̌ݏ��v�̎d�g�݂ł��B

�@���W���̑�P�`�R�i�K�̔�ېŐ��т̐l�͊�z�̂O�D�T�`�O�D�V�T�Ɍy������Ă��܂����A��z���̂��̂��������̂Q�{�ȏ�ɂȂ��Ă���̂ŒᏊ���҂̕��S�͋ɂ߂đ傫���Ȃ��Ă��܂��B�Ꮚ���҂ɕ��S���d���A�������҂͍��v�����R�Q�O���~�ȏ�͂ǂ�Ȃɏ����������Ă���z�̂P�D�V�{�������S���Ȃ��Ă��悢�Ƃ����s�����Ȏd�g�݂ł��B���̂��߁A�����̂ł͂���ɒi�K�𑝂₵�����ȏ�̎s�������P�O�i�K�ȏ�ƂȂ��Ă��܂��B

�@�T���ł���������ł��A�Љ�ۏ�E�ň�̉��v�̉��łW�����o�ĂQ�O�P�X�N�P�O���ɂP�O���Ɉ����グ���܂����B���̍ۂɉ��ی����͏���ő��ŕ��������ɁA��P�i�K�`��R�i�K������𓊓����ĒᏊ���ҁi��ېŐ��сj���y�����܂����B

�@�@��P�i�K�@�@��z�~�O�D�T�@�@�ˁ@�O�D�R

�@�@��Q�i�K�@�@��z�~�O�D�V�T�@�ˁ@�O�D�T

�@�@��R�i�K�@�@��z�~�O�D�V�T�@�ˁ@�O�D�V

�@�Q�O�Q�Q�N�x�͌���P�T�V�Q���~�i��������V�W�U���~�j����������Ă��܂��B����܂ŁA�����u���Ȃ��v�Ƃ��Ă����u����ɂ��ی����y���v������ő��ł��_�@�ɏ��߂Ď��{���ꂽ�̂ł��B

����������ő_������ی������S�̌������Ƃ�

�@�Q�O�Q�S�N�x�̎������ی����x����ł́A���̌���ɂ��ی����y���̌������i�팸�j�Ƃ��̕��̕ی������S�̑������_���Ă��܂��B

�@���Ƃ��ƁA��������̌������ڂɁu�ی������S�������v�͓����Ă��܂���ł������A��N�i�Q�O�Q�Q�N�j�P�O���R�P���̌��J�Ȃ̐R�c��i�Љ�ۏ�R�c����ی�����j�œˑR�u�������҂̑�P���ی������S�݂̍���v���������ڂɓ������̂ł��B���̎��́u����v���͘_�_�ɂȂ��A�u��ی��҂̕��S�\�͂ɉ������ی����ݒ�v��������������Ă��܂����B

���N�P�P���V���̍����Ȃ̐R�c��i�������x���R�c��Ő����x�����ȉ�j�ł́u�Ꮚ���҂̕��S�y���ɗv��������̉ߓx�ȑ�����h�����߁A���S�\�͂ɉ��������S�̍l�����ɉ����āA�������̔�ی��҂̕��S�ɂ��ĕ��z���������ׂ��v�Ɩ��L����P�P���Q�X���ɂ́u���c�v�ɐ��荞�܂�܂����B

�@���ی�����ł́A�P�Q���Q�O���ɂ܂Ƃ߂�ꂽ�u�ӌ����v�ł́A

�u�Ꮚ���Ҍy���ɏ[������Ă�������ƕی����̑��i�K���̖������S���ɂ��āA�����v��Ɍ������ی��҂̏������ԓ����m�ۂ��邽�߁A���}�Ɍ��_�邱�Ƃ��K���ł���B�v�Ɩ��L���ꂽ�̂ł��B

�@�����J���Ȃ���́u��ی��҂̕��S�\�͂ɉ������ی����ݒ�v��������������A�u����S�v���͐������Ȃ��A�e�ψ�������ӌ����o���ꂸ�c�_����Ȃ��܂܂�������Ɓu����ƕی����̑��i�K���̖������S�v���������ӌ����ɏ������܂�܂����B

�������J���ȁA����팸��ے肹��

�@�R���Q�X���ɒ����Еۋ����s���������J���Ȍ��ł́A�`����

�u1.������ɂ��s���Ă���Ꮚ���҂̕ی����y�������g��ɂ��Č�ނ����Ȃ�����

�@�����߂܂����B

�@�����J���ȘV���ǂ̒S���҂́A�u�Љ�ۏ�ň�̉��v�ɂ�����ō��������p���A���߂ŁA�O�D�Q�A�O�D�Q�T�A�O�E�O�T�ƋK�肳��Ă���A����ɏ]���s�����ŏ��Œ�߂邱�ƂɂȂ��Ă���v�u�ی����̒i�K���A�旦�܂߂��������s���@�Ă܂łɌ��_�邱�ƂɂȂ��Ă���̂ŁA���ی�����Œ��J�Ȍ������������v

�Ƃ̉��s���܂����B

�@�Еۋ������A�u����ɂ��y�������������Ȃ��ƌ����邩�v�Ǝ��₷��ƁA���J�ȘV���ǒS���҂́u���ꂩ�猟������Ƃ���ł��������Ȃ��Ƃ͌����Ȃ��v�ƕԓ����܂����B

���ېőw�̕��S���グ���ے肹��

���ɗv������

�u2.�Z���ʼnېŎ҂̕ی��������ɂ��āA���v����320���~�����ɂ��Ă͌��s�������グ�Ȃ����Ɓv

�@�ɂ��āA���J�ȘV���ǒS���҂�

�u������߂�W�������U�C�V�C�W�i�K�ɂ��āA�����グ�܂���ƌ����ɂ����B���ی�����ʼnĂ܂łɌ������s���Ă����̂ŁA�V���ɏ旦���オ��l�����̐������̎���͉��ی�����ňӌ����Č����������v

�@�Ƃ̉ł����B

�@�Еۋ������A�u�w�������ҁx�Ƃ́A��X�i�K�i���v�����R�Q�O���~�ȏ�j���w���̂��v�Ǝ��₵�܂������A���J�ȘV���ǒS���҂��u�����_�ł͌����Ȃ��v�ƕԓ����܂����B

�@���̂��Ƃ��ʂ��Ė��炩�ɂȂ������Ƃ�

��P�ɁA����ɂ��Ꮚ���Ҍy���i�O�D�Q�T�`�O�D�O�T�j��������������\�������邱�ƁA��Q�ɁA���������₤�u�������҂̕��S�v�́A���v�����z�P�Q�O���~�����̑w�i�����U�i�K�j���܂߂Ĉ����グ����\�������邱�Ƃł��B

�����āA���́u����ɂ��Ꮚ���ҕی����y���v�̌������͐��߁i���ی��@�{�s�߁j�����ʼn\�Ȃ��߁A����̖@�����Ȃ��Ɋt�c���肾���ŕύX����܂��B����҂͂��납�����̊W�҂ɂ��m�点�Ȃ��܂܁A����ɉ������ꂱ�ƂɂȂ�܂��B

���s�����ł͑啝�ȕ��S���ɂȂ�\��

�����A�u����ɂ��Ꮚ���Ҍy���v�̈������������{���ꂽ�ꍇ�A�����̎s�����ł͍L�͂ȉېőw�̕ی������S�̈����グ���������Ȃ��Ȃ�܂��B

����́A�s�����̔����ȏ�ɂ�����W�Q�O�s����������̂X�i�K����P�O�i�K�ȏ�̏����i�K�ݒ���s���A�ŏ�ʂ̒i�K�̏旦�́A�������旦�Ƃ��Ă���Ƃ���͂W�Q�R�s�����ɋy�Ԃ���ł��B

�����̎s�����ł͂��łɁu�������ҁv�ɑ��A����̂P�D�V����旦�̕ی������S�i�Ⴆ�Γ����s�`��ł͂P�V�i�K�E���v�������z�T�O�O�O���~�ȏ�͂T�D�P�{�j���ۂ��Ă��܂��B���̂��߁A����̍ō��ʁi���v�������z�R�Q�O���~�ȏ�j�̏旦�����グ���Ă������̎s�����́A���łɍ����旦���ۂ��Ă��邽�߈������̗]�n�����Ȃ����߁A����팸���ꂽ����₤���Ƃ�����ł��B���̂��߁A�@�Ꮚ���Ҍy���̗�������������@���@�A�ېőw�S�́i���v�����P�Q�O���~�����̊܂ށj�̏旦�������グ��@���ƂɂȂ�܂�

����̐i�s�ʼn�싋�t��ɂ��ی�����z�̈��グ�ɉ����A����팸�ɂ��ی������S�̈��グ�������A����҂ɂƂ��Ă͂���ɑ傫�ȕ��S���������炷���\��������܂��B

�����}�ɒm�点�A���~�����߂�^����

�@���{�E�����J���Ȃ́A�R�c��ψ��ɂ��낭�ɐ������Ȃ��܂܁A���̉������u�������ӌ����v�ɖ��L���邱�Ƃɂ���ċK��H���ɂ��A��̓I�Ȓi�K���A�旦�A�Ꮚ���Ҍy���ɏ[������Ă������ƕی����̑��i�K���̖������S���ɂ��ĉĂ܂łɁu���_��v�Ƃ��Ă��܂��B�����̊W�҂ɂ��܂��������̓����͓`����Ă��܂���B

�@���}�ɂ��̉����̑_����m�点�A���~�����߂�^�����N�������Ƃ��K�v�ł��B

�@��̓I�ɂ�

�@�@���̖�����₷��������A�m�点�邱�Ɓi���̖��́A���ی������ƕی����̎d�g�݂����G�Ȃ��ߑ����̐l�ɂ͂킩��ɂ����j

�@�A�Љ�ۏ�R�c����ی�����ψ��ɑ��A�u����ɂ��Ꮚ���Ҍy������������������ȁv�̗v�����s��

�@�B�e�s�����ɑ��A�u����ɂ��Ꮚ���Ҍy�����������������v�ɔ�����悤�v������

�@�Ȃǂ̍s�������g�ނ��Ƃ��K�v�ł��B

�@���T�[�r�X���p�ҕ��S�Q���̑Ώۊg�咆�~�����߂�^���ƍ��킹�đ��}�ɋ�̉����邱�Ƃ����߂��Ă��܂��B�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�Q�O�Q�R�N�R���R�P���@���Еۋ����ی���ψ����E�@���������j

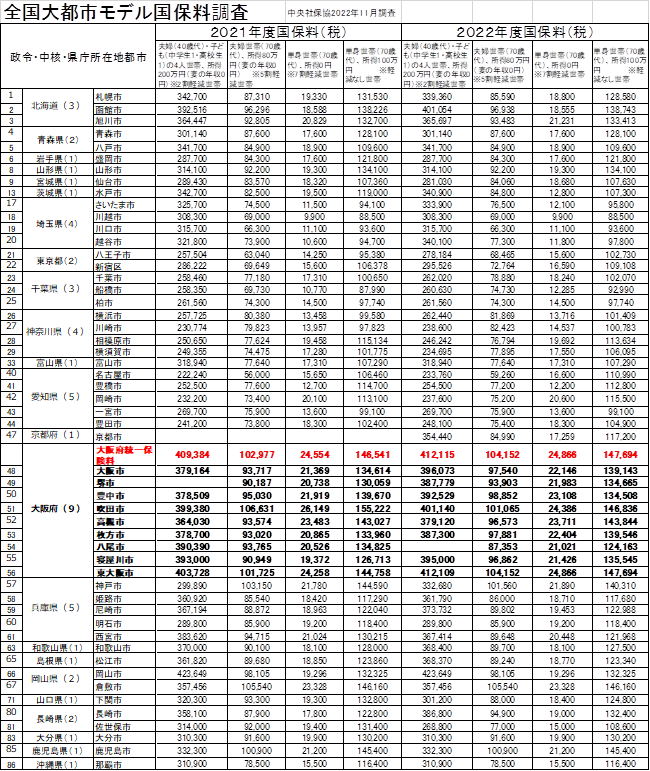

���{���ꍑ�ۗ��̍������ۗ����Ƃ��S����s�s���ۗ��������画���`���{���e�s�����́u����v�݂Ƃǂ܂�ׂ��ł���

�����Еۋ����S���̎Еۋ��ɌĂт����č쐬�����u�S����s�s���ۗ������v�Łu���{����ی����v����ё��{���̐��ߎs�E���j�s�̕ی������ۗ����č������Ƃ��������܂���(�ʎ��ꗗ�Q��)�B

�Ȃ��u���{���ꍑ�ۗ��v�͍����Ȃ�̂��A���̗��R�ɂ��čl���Ă݂܂����B

�y���{���ꍑ�ۗ��������Ȃ�v���z

���s�����P�ʍ��ۂ̏ꍇ�͒��߂̈�Ô�����ɂ�莟�N�x�ی������ۂ��s�����A�s���{���P�ʂ̔[�t���v�Z�͑O�X�N�x���тŌv�Z���邽�߂Ǝ��ۂ̈�Ô�Ƃ̌덷���傫���̂ł͂Ȃ����B���ɑ��{�̏ꍇ�͑傫���K�͂ƂȂ�̂ł��̌덷������Ȃ̂ł͂Ȃ����B

���[�t����100%�[�t����`��������̂Ō��s���[����啝�ɏ���v�Z�����ē���ی�����(���̏ꍇ�͓���ی�����)�ۂ��邱�ƂƂȂ邽�ߕی����͍����Ȃ邽�ߓ���ی������ɍ��킹��ƕK�����ۉ�v�͍����ƂȂ�B

���������A���ꍑ�ۗ��̏ꍇ���̍��������N�x�J�z�ł����s�������Ƃ̊���ɐςݏグ�邵���Ȃ��A���̊���͑��{�S�̂̔[�t���v�Z�̎��ɑg�ݓ���邱�Ƃ��ł��Ȃ����߁A�[�t�����̂��̂����������邱�Ƃ��ł��Ȃ��B

���̍��ۗ��ڍ׃f�[�^��